Образец заполнения формы 3 ндфл. Порядок заполнения отчетности по подоходному налогу (3-ндфл) для получения налогового вычета по обучению

10.01.2019, Сашка Букашка

С 18 февраля 2018 года вступил в силу приказ ФНС России от 25.10.2017 N ММВ-7-11/822@, которым внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Указанные изменения действуют и в 2019 года для декларирования доходов, полученных в 2018 году. Рассмотрим, как заполнить форму с учетом новых требований.

НДФЛ - налог на доходы физических лиц, которые платят государству работающие граждане, а - это декларация, которую подают в налоговую службу получающие доход в России люди. В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна.

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по , договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: , за , и так далее.

Не путайте этот документ со . Они называются похоже и обычно идут в одном комплекте документов, но все же это разное.

Куда подавать декларацию 3-НДФЛ

Декларация подается в налоговую службу по месту постоянной или временной регистрации (прописки). Она сдается лично или отправляется почтой. Подать декларацию в налоговую службу можно также через интернет. Чтобы заполнить 3-НДФЛ онлайн, получите в любом отделении налоговой службы логин и пароль для входа в личный кабинет налогоплательщика. Для получения логина и пароля придите лично и не забудьте паспорт.

Сроки подачи 3-НДФЛ в 2019 году

В 2019 году декларация о налоге на доход физического лица по форме 3-НДФЛ подается до 30 апреля. Если налогоплательщик заполнил и сдал отчет до вступления в силу поправок в бланк, ему не нужно сдавать сведения повторно по новой форме. Если нужно заявить вычет, то подать декларацию можно в любой момент года.

Образец заполнения 3-НДФЛ в 2019 году

Помощь в заполнении декларации 3-НДФЛ вам окажет программа «Декларация», которую можно скачать на сайте Федеральной налоговой службы. Если вы заполняете 3-НДФЛ от руки, текстовые и числовые поля (ИНН, дробные поля, суммы и тп.) пишите слева направо, начиная с крайней левой ячейки или края, заглавными печатными символами. Если после заполнения поля остаются пустые ячейки - в них ставятся прочерки. У пропущенного пункта ставятся прочерки во всех ячейках напротив него.

При заполнении декларации нельзя допускать ошибок и исправлений, используются только черные или синие чернила. Если 3-НДФЛ заполняется на компьютере, то числовые значения выравниваются по правому краю. Печатать следует шрифтом Courier New с выставленным размером от 16 до 18. Если вам не хватило одной страницы раздела или листа 3-НДФЛ для отражения всей информации используйте необходимое количество дополнительных страниц того же раздела или листа.

Суммы прописываются с указанием копеек, кроме суммы НДФЛ, которая округляется до полных рублей - если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше - округляются до полного рубля. Доходы или расходы в иностранной валюте пересчитываются в рубли по курсу Центрального Банка РФ на дату фактического получения доходов или осуществления расходов. После заполнения необходимых страниц декларации не забудьте пронумеровать страницы в поле «Стр.», начиная с 001 до необходимой по порядку. Все данные, занесенные в декларацию, должны быть подтверждены документами, копии которых приложите к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить специальный реестр.

Инструкция по заполнению 3-НДФЛ. Титульный лист

Шапка

В пункте «ИНН» на титульном и других заполняемых листах указывается идентификационный номер налогоплательщика - физического лица или фирмы. В пункте «Номер корректировки» проставляется 000, если декларация подается первый раз в этом году. Если нужно сдать исправленный документ, то в разделе пишется 001. «Налоговый период (код)» - промежуток времени, за который отчитывается человек. Если вы отчитываетесь за год - поставьте код 34,первый квартал - 21, полугодие - 31, девять месяцев - 33. «Отчетный налоговый период» – в этом пункте укажите только предыдущий год, доход за который вы хотите задекларировать. В поле «Представляется в налоговый орган (код)» прописывается 4-значный номер налогового органа, в котором подающий документы состоит на налоговом учете. Первые две цифры - номер региона, а последние - код инспекции.

Сведения о налогоплательщике

В пункте «Код страны» отмечается код страны гражданства заявителя. Код указывается по Общероссийскому классификатору стран мира. Код России - 643. Человек без гражданства отмечает 999. «Код категории налогоплательщика» (приложение №1 к порядку заполнения 3-НДФЛ):

- ИП - 720;

- нотариус и другие лица, которые занимаются частной практикой - 730;

- адвокат - 740;

- физические лица - 760;

- фермер - 770.

Поля «Фамилия», «Имя», «Отчество», «Дата рождения», «Место рождения» заполняются точно по паспорту или другому документу, удостоверяющему личность.

Сведения о документе, удостоверяющем личность

Пункт «Код вида документа» (приложение № 2 к порядку заполнения 3-НДФЛ) заполняется одним из выбранных вариантов:

- Паспорт гражданина РФ - 21;

- Свидетельство о рождении - 03;

- Военный билет - 07;

- Временное удостоверение, выданное взамен военного билета - 08;

- Паспорт иностранного гражданина - 10;

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу - 11;

- Вид на жительство в РФ - 12;

- Удостоверение беженца - 13;

- Временное удостоверение личности гражданина РФ - 14;

- Разрешение на временное проживание в РФ - 15;

- Свидетельство о предоставлении временного убежища в РФ - 18;

- Свидетельство о рождении, выданное уполномоченным органом иностранного государства - 23;

- Удостоверение личности военнослужащего РФ/Военный билет офицера запаса - 24;

- Иные документы - 91.

Пункты « », «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность. В «Статусе налогоплательщика» цифра 1 означает налогового резидент РФ, 2 – нерезидента России (проживший менее 183 дня в РФ в году декларации доходов).

Телефон налогоплательщика

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

Подпись и дата

На титульном листе укажите общее количество заполненных страниц и число приложений - подтверждающих документов или их копий. В левой нижней части первой страницы налогоплательщик (цифра 1) или его представитель (цифра 2) подписывают документ и указывают дату подписания. Представителю нужно приложить к декларации копию документа, подтверждающего полномочия.

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

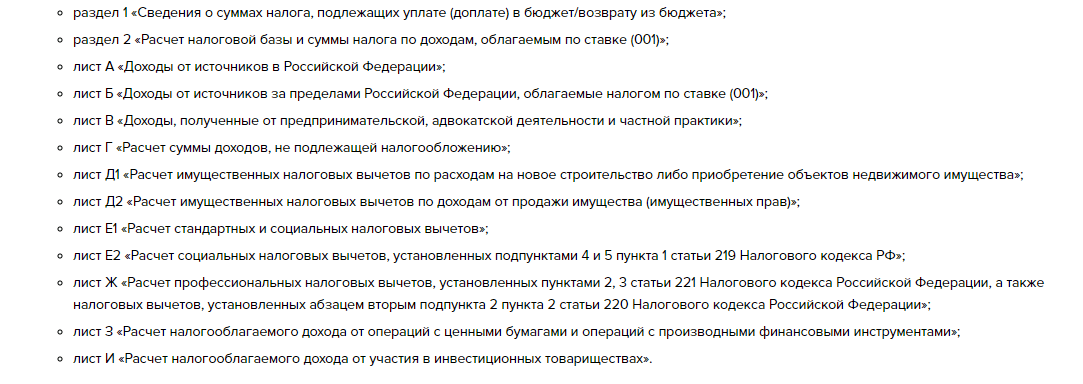

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

Прежде чем перейти к пошаговой инструкции, как заполнить 3-НДФЛ, рассмотрим ключевые требования к данной форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС.

Кому нужно сдавать

Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Где взять бланк налоговой декларации 3-НДФЛ

Разберем ключевой порядок заполнения 3-НДФЛ за 2019 г., бланк, образец заполнения можно скачать бесплатно.

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Этим же Приказом установлен порядок составления отчета.

С 19.02.2018 вступил в силу Приказ ФНС России от 25.10.2017 № ММВ-7-11/822@, который регламентирует изменения формы КНД 1151020. Данные изменения действуют с 2018 года и применяются для декларирования доходов, которые были получены в 2017 году. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Как заполнять 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Шаг 1. Заполняем титульный лист 3-НДФЛ

Заполняем шапку 3-НДФЛ (образец заполнения 2019можно скачать в конце статьи). Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем следующие листы 3-НДФЛ

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходах и налоговых вычетах, которые полагаются физлицу в отчетном периоде.

Например, для получения вычета за обучение или лечение в налоговой декларации придется заполнить листы А, Е1, а также раздел 1 и 2, а для имущественного вычета (покупка жилья) вместо листа Е1 — лист Д1.

Если в прошлом году вы продали имущество (машину, дом, участок земли), в налоговой декларации заполняются листы А, Д3 и разделы № 1 и № 2.

Наглядный образец заполнения 3-НДФЛ

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере. Сергеев С.С. в 2017 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей. Сергееву положены социальные вычеты: 30 000 — за собственное обучение, 13 000 — на профессиональную подготовку и 110 000 — на лечение. Также гражданин приобрел жилой дом на сумму 4,5 миллиона рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ.

Заполняем онлайн

Предлагаем пошаговый алгоритм, как заполнить декларацию 3-НДФЛ на официальном сайте ФНС через личный кабинет налогоплательщика .

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет, а также оформить электронный сертификат цифровой подписи. Операции не займут много времени.

Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн бесплатно.

Итак, пошаговая инструкция, или пример заполнения 3-НДФЛ онлайн:

- Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

- Укажите отчетный период.

- Укажите информацию о налогоплательщике. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

- Заполните раздел «Доходы». Обратите внимание, что на данном этапе доступно заполнение информации из справки 2-НДФЛ. Оно становится доступно только после сдачи данной отчетности работодателем.

- Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы.

- Итоговый раздел. Проверьте итоговые показатели. Если все верно, можно сформировать файл для отправки, подписать его электронной подписью и отправить в ФНС.

- На данной странице доступно сразу заполнить и отправить заявление на возврат налога. После принятия декларации системой можно приложить отсканированные подтверждающие документы.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Граждане, отчисляющие НДФЛ в бюджет, имеют право при покупке недвижимой собственности обратиться за возмещением 13%-го налога на основании поданного в территориальное отделение ФНС обращения. Зная, как заполнить 3-НДФЛ на налоговый вычет за покупку квартиры, собственник может самостоятельно оформить запрос на возмещение.

Общие правила по вычету

Оформление компенсации строго регулируется налоговым законодательством. Правила получения возмещения регламентированы п. 3 ст. 220 НК РФ.

Документы

Основанием для возврата средств служит заявление налогоплательщика. Оно должно сопровождаться следующим пакетом документов:

- свидетельство о присвоении ИНН;

- 2-НДФЛ, в которой указан трудовой доход работника и отчисленные с него налоги;

- купчая на квартиру (в качестве объекта приобретения может выступать доля в квартире);

- расписка в получении средств в счет уплаты за квартиру;

- правоустанавливающий документ на собственность;

- декларация 3-НДФЛ за последние три года;

- справка с реквизитами для перечисления возврата;

- заявление о получении суммы из налоговых отчислений.

Условия для возмещения

В п. 11 ст. 220 содержится положение, ограничивающее право подачи на вычет. Повторное обращение за вычетом по одному и тому же объекту не получится, однако налогоплательщик сохраняет свое право на возмещение остатка при покупке другого объекта недвижимости в дальнейшем.

Предельная сумма, которая может быть принята к возмещению, составляет 2 млн рублей. Даже если стоимость купленной квартиры выше, налоговый вычет вернут только с предельно допустимого значения. Так как сумма отчислений по НДФЛ равна 13 процентам от дохода заявителя, лимит по возврату средств устанавливается в размере 260 тысяч рублей.

Состав декларации

Основным документом, на основании которого налоговая рассматривает обращение на возврат налога, служит декларация 3-НДФЛ. Несмотря на то что бланк декларации состоит из множества страниц, заполнять их все не потребуется . Так как заполнить декларацию 3-НДФЛ потребуется не полностью, налогоплательщик может справиться с данной процедурой самостоятельно. Для оформления вычета заполняют следующие разделы:

- титульник;

- разделы 1-2;

- Листы А, Д1, Е1.

Для того чтобы правильно заполнить налоговую декларацию 3-НДФЛ, следует подготовить бумаги, информация из которых будет далее использована для подготовки документа.

Заполнение титульного листа

На первой странице вносят основную информацию по обращению:

- номер налогоплательщика;

- налоговый период (вносят значение с кодом отчетного периода «34»);

- номер корректировки (при подаче впервые указывают «0»);

- четырехзначный код налогового органа (уточняется по месту подачи обращения);

- обозначение кода налогоплательщика (для обычных граждан вносят код «760», при подаче декларации ИП вносят «730» и др.);

- сведения о личности заявителя (ФИО, адрес, паспортные данные и контактный телефон);

- указывают количество поданных страниц и число прилагаемых документов.

Сведения в разделах 1-2

В первом блоке декларации вносят информацию о суммах налога, отчисленных в бюджет и подлежащих возврату. В строке 010 вносят значение «2» , обозначающее возврат из бюджета. Далее заполняется информация о КБК и коде ОКТМО. В строке 050 указан размер отчислений, подлежащих возврату.

Во втором блоке приводится расчет налогооблагаемой базы. В ячейке 01 вводят размер ставки налога, т. е. значение «13». Далее заполняют общую сумму доходов (строки 010, 030 ) и вычетов (стр. 040 ). В пункте 2 указывают сумму налога, удержанную из заработной платы и подлежащую возврату (строки 080, 140 ).

Детали, касающиеся объекта недвижимости и сведения об источнике налога, отражаются на последующих листах (Лист А, Д1, Е1).

Заполнение листов декларации

На Листе А отражают информацию о работодателе, если заявитель является наемным работником либо ином источнике выплаты дохода. Вся нужная для Листа А информация отражена в 2-НДФЛ, которую выдают в бухгалтерии по месту работы.

Лист Д1 посвящен информации о приобретенной квартире: точном адресе, включая почтовый индекс, типу собственности, стоимости покупки, размере налогооблагаемой базы и переходящему на следующий налоговый период остатку.

На Листе Е1 указывают сведения о стандартном и социальном налоговом вычете. Здесь отражается информация только в случае получения вычетов в отношении различных социальных категорий, затрат на лечение или обучение заявителя или его ближайших родственников.

После заполнения и проверки декларации, заявителю необходимо поставить дату и подпись на каждой заполненной странице, подтверждая тем самым достоверность предоставленной информации. Следуя рекомендациям по заполнению и изучив образец, декларант сможет правильно заполнить декларацию 3-НДФЛ при покупке квартиры.

При покупке недвижимости граждане получают право на возврат имущественного налогового вычета от суммы приобретения имущества. Как подается декларация на налоговый вычет, и какие еще документы для возврата понадобятся?

Состав справки

Декларация на имущественную компенсацию состоит из 23 листов. Оформления в декларации 3-НДФЛ при продаже или покупке квартиры требуют только 7 страниц, а именно:

- Два первых листа – титульные страницы;

- Раздел 1;

- Раздел 6;

- Лист А;

- Лист Ж1;

- Лист И.

Оформление 3-НДФЛ на налоговый вычет при покупке квартиры имеет определенную специфику для каждого листа.

Титульные листы

Первые страницы включают главную информацию о собственнике.

- Вверху страницы указывается ее номер, а именно 001 и ИНН в отведенном для этого окошке.

- В окошке о подотчетном периоде укажите год, за который составляется отчет, в окошке кода категории напишите 760 – общий код для физических лиц. Слева на странице будет окошко для кода органа налогов, который нужно будет уточнить в той организации, куда подается декларация.

- Затем пропишите фамилию, имя и отчество, номер телефона. Ниже слева будет окошко, где следует продублировать эти данные и вписать единицу, означающую, что данные записаны самим собственником. При оформлении декларации 3 необходимо ставить свою подпись на каждом листе!

Лист Ж1

При заполнении для имущественного вычета на листе Ж1 проводится расчет стандартного налогообложения зарплаты. Этот лист заполняется в точности по данным, прописанным в справке о размере доходов, получаемой на месте работы.

Пример лист Ж-1

Пример Лист Ж-1

В первом пункте этой страницы нужно вписать доход помесячно. Образец заполнения этого листа декларации 3 при покупке квартиры следующий: за январь прописываете сумму, полученную в этом месяце, которая облагалась налогом. В следующей строке, именуемой январь-февраль, указываете сумму дохода за эти два месяца. В следующей, январь-марта, полученные денежные средства за эти три месяца. Таким образом, сумма заполняется по нарастающей.

Лист И

Эта страница при покупке жилья, продаже квартиры, строительстве недвижимости предназначена для расчета налоговой льготы.

- В первом пункте укажите сведения о недвижимости. В Порядке заполнения декларации посмотрите Приложение 5, где указаны коды объекта для заявления на возврат.

- В следующем поле заполняется вид собственности. Если это жилой дом, пропишите единицу, квартира – двойка, комната – тройка, долевое участие – четверка, участок земли – пятерка, дом с участком под ним – шестерка.

- В следующем окошке нужно указать, на кого оформляется декларация: на собственника жилья или его супруга. В поле 040 укажите адрес купленного объекта, а в следующем поле – дату, прописанную в акте о передаче жилья.

- В окошке под номером 060 укажите дату, в которой было зарегистрировано право собственности на жилье и составлен договор купли-продажи.

- В полях 080-090 указываются даты о разделении вычета и доля в жилье, если недвижимость куплена по договору долевого участия. Затем указывается год начала применения компенсации.

- В значении строки 110 укажите цифру расходов на жилье, не превышающую двух миллионов рублей, не учитывая проценты кредитования. В следующей строке указывается информация о процентах по ипотечным кредитам.

Расчет вычета в декларации

Здесь налогоплательщику может потребоваться помощь, так как процесс расчета недостаточно прост для обывателя. Рассмотрим поблочно, какие строки расчета на этом листе необходимы для заполнения, и что в них писать:

- Строчки 130-180 – укажите сумму налоговой компенсации по тратам на приобретение жилья и уплату процентов по ипотеке за прошедший налоговый период;

- Поля 190-200 – пропишите остаток вычета, если он оформлялся в прошлом налоговом периоде, укажите, что осталось и перешло с этого периода;

- Пункт 210 – сумма по уведомлению, рассчитывается как количество вычета по расходам на приобретение;

- Строка 220 – сумма по уведомлению, рассчитывается как сумма компенсации по процентам.

Под уведомлением подразумевается документ, выданный налоговым органом.

Лист А

Этот лист используется для подсчета итоговой суммы доходов и уплаченных налогов.

- В первом пункте нужно указать общий доход на отчетный год. Ниже прописывается ИНН и КПП работодателя, код ОКАТО, название организации, в которой работает человек.

- Строка 040 – сумма зарплаты за год, ниже цифра за год, подлежащая налогообложению в размере 13%, ниже – сумма налогов, удержанная из значения на предыдущей строке. При наличии нескольких источников дохода строки о размере дохода и налога заполняются отдельно для каждого источника. Начисленная и издержанная суммы налога одинаковы.

Во втором пункте этого листа рассчитываются итоговые доходы. Здесь заполняется общая сумма налогов исчисленная и удержанная, сумма налогооблагаемого дохода.

Заполнение разделов

Независимо от того, заполняется декларация в налоговой службе или онлайн в личном кабинете, необходимо оформление разделов декларации. Заполнению подлежат разделы 1 и 6.

Раздел 1

Здесь укажите число доходов всего и сумму доходов, с которых необходимо удержать налог. Затем указывается общая цифра вычетов и расходов и льгота, которая должен быть возвращена из бюджета.

Раздел 6

В строке 010 этого раздела ставят двойку. Затем в следующей строке нужно указать коды заявления на возврат, которые укажет налоговый инспектор. Ниже укажите ОКАТО органа, в котором оформляете декларацию и сумму налога, подлежащую возврату.

Для компенсации процентов по ипотечному кредиту нужно заполнить строки об общем количестве уплаченных процентов за весь период выплаты кредита, а не только за подотчетный период.

Как рассчитать компенсацию

Чтоб рассчитать сумму, положенную для возврата в 2018 году, следует взять 13% от той суммы, которая была потрачена из личных средств гражданина на покупку недвижимости. Имеется ввиду наличная или электронная оплата, ипотечные средства. Максимальная сумма, от которой можно взять вычет, составляет два миллиона.

Таким образом, максимальная сумма, которую можно вернуть, равна 260 тысячам рублей. Она будет выплачена не сразу, а помесячно, равносильно тому, как списывались налоги из вашей зарплаты в течение последнего подотчетного периода. Каждый год необходимо переоформлять право на вычет.

Если за год, подлежащий отчетности, было уплачено 39 тысяч рублей налогов, то такую же сумму вычета перечислит инспекция на счет гражданина. Остальная сумма вычета будет выплачена в следующем году в соответствии с тем, сколько налога гражданин выплатил из заработной платы.

Документация

Заявление на вычет НДФЛ при покупке квартиры будет рассмотрено только в том случае, если налогоплательщик предоставил все документы. Базовый пакет необходимых бумаг включает:

- Декларацию 3-НДФЛ;

- Паспорт и его копии;

- Документ о доходах за прошедший налоговый период – документ можно получить на месте работы, если за год менялось место работы, справка нужна из обоих мест трудоустройства;

- Заявление о том, что гражданин претендует на возвращение налогов, в заявлении указать личные банковские реквизиты, по которым вернутся деньги;

- Ксерокопии квитанций об оплате квартиры, копии расписок и платежных поручений;

- Акт приема-передачи, если нет договора о покупке и продаже;

- Свидетельство о том, что право владения государственно зарегистрировано.

Если недвижимость куплена с помощью ипотеки и налогоплательщик хочет вернуть проценты, нужно также предоставить документы из банка, где указана сумма процентов, выплаченных в течение года. Справка подается в оригинале.

Дополнительные бумаги

При покупке в браке нужно написать заявление о том, как распределить вычет, а также подать свидетельство о заключении брака. Если документация подается родителями несовершенного совладельца, предоставляется копия его свидетельства о рождении и заявление о разделении компенсации.

Возвращая средства по ремонту квартиры, купленной без отделки, нужно предоставить договор о проведении ремонтных и отделочных работ, а также квитанции об уплате материалов и работы. Вычет не рассчитывается от средств, потраченных на сантехнику, мебель и бытовую технику. Пенсионерам нужно предоставить пенсионное удостоверение в дополнение к базовому пакету документов.

Заключение

Заполнение декларации 3-НДФЛ требует строгого соблюдения инструкции, так как при допущении ошибок в заполнении заявление о вычете может быть не рассмотрено, а драгоценное время – упущено. Если сомневаетесь в своих силах, разрешается обратиться в специальные организации, которые составляют декларации или обратиться за помощью к налоговым консультантам.