Правила расчета среднесписочной численности. Списочная численность - это что? Списочная численность работников предприятия

Не позднее 20 января текущего года в ИФНС по месту нахождения организации нужно подать сведения о среднесписочной численности за прошедший год. Делать это надо ежегодно (п. 3 ст. 80 НК РФ, письма Минфина от 17 июля 2012 г. № 03-02-07/1-178, от 14 февраля 2012 г. № 03-02-07/1-38). Если компания подаст сведения с опозданием, то контролеры могут наложить одновременно два штрафа – на организацию и директора. Также этот показатель понадобится, чтобы знать, должна ли организация сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

Поле «Среднесписочная численность» нужно заполнить в расчете по форме РСВ-1 ПФР, и строку «Численность работников» – в расчете по форме 4 – ФСС. Чтобы рассчитать сумму налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, также понадобится этот показатель.

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 – 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период. Расскажу о порядке действий при расчете.

Определяем показатель за день

Сначала необходимо определить списочную численность полностью занятых работников на каждый календарный день каждого месяца. В рабочие дни этот показатель равняется числу всех сотрудников, с которыми заключены трудовые договоры. В расчет берутся и работники, которые находятся на больничном, в командировках или отпусках. А вот внешних совместителей, работников, находящихся в отпусках по беременности и родам или по уходу за ребенком, в неоплачиваемых учебных отпусках или сотрудников, которые трудятся неполное рабочее время, включать в расчет не нужно.

Обратите внимание

200 рублей – такой размер штрафа может грозить компании, если она с опозданием подаст сведения о среднесписочной численности.

Списочная численность за выходные и нерабочие праздничные дни равна показателю на предшествовавший этой дате рабочий день. Например, работника, уволенного в пятницу, необходимо включать в расчет за ближайшие субботу и воскресенье. Сотрудники, занятые только по гражданско-правовым договорам, при расчете списочной численности не учитываются.

Численность за месяц

Далее среднесписочная численность полностью занятых работников за каждый месяц рассчитывается следующим образом: показатель за месяц исчисляется путем суммирования списочной численности за каждый календарный день, то есть с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

В организации в списочном составе на 1 июня 2016 года было 250 человек, с 6 числа принято еще 10 человек, с 14-го – уволено 5 сотрудников, с 26-го – принято еще 10 человек. Определим среднесписочную численность рабочих за июнь 2016 года.

250 чел. + 10 чел. = 260 чел.

С 14 по 25 число июня прошло 12 дней. За это время численность изменилась:

260 чел. – 5 чел. = 255 чел.

Последние 5 дней месяца работали:

255 чел. + 10 чел. = 265 чел.

Рассчитаем среднесписочную численность за июнь: (250 чел. × 5 дн. + 260 чел. × 8 дн. + 255 чел. × 12 дн. + 265 чел. × 5 дн.) / 30 дн. = 7715 чел. / 30 дн. = 257 чел.

Частичная занятость

После этого рассчитываем количество часов, отработанных не полностью занятыми сотрудниками за месяц. Рабочие дни, приходящиеся на период болезни или отпуска сотрудников, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день.

В организации два сотрудника по соглашению с работодателем трудятся неполное рабочее время – по 6 часов в день 5 дней в неделю. В сентябре 22 рабочих дня. Один сотрудник отработал все рабочее время; второй полностью отработал 1 и 2 сентября, 5 сентября отработал 5 часов, а с 6 по 30 сентября был в отпуске.

Количество часов, отработанных не полностью занятыми работниками за сентябрь, составит 244 часа (6 ч./дн. × 22 дн. + 6 ч./дн. × 2 дн. + 5 ч./дн. × 20 дн.).

В организации установлены восьмичасовой день и пятидневная рабочая неделя. В сентябре 22 рабочих дня. Количество часов, отработанных не полностью занятыми работниками, составляет 244 часа. Среднесписочная численность не полностью занятых работников за сентябрь составит 1,39 чел. (244 ч. / (8 ч. × 22 дн.)).

Общая численность

После этого рассчитывается среднесписочная численность всех работников за каждый месяц по формуле:

При этом полученный результат следует округлить до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более – округляется до целой единицы.

График работы организации – 5 дней в неделю по 8 часов в день.

По состоянию на 1 июня 2016 года в компании по трудовым договорам работают 34 человека, из которых: 30 человек – на условиях полного рабочего времени, двое – по внешнему совместительству, еще двое – по соглашению с работодателем трудятся неполный рабочий день.

В июне 2016 года количество часов, отработанных этими работниками, составит 210 часов.

Ни один из сотрудников организации в рассматриваемый период не находился в отпуске по уходу за ребенком или в неоплачиваемом учебном отпуске.

В июне 2016 года 21 рабочий день.

Списочная численность полностью занятых работников составляет: за 1 – 19 число и за 23 – 30 июня (27 дней) – 30 человек; за 20 – 22 июня (3 дня) – 29 человек.

Среднесписочная численность полностью занятых работников за июнь составит 29,9 человек ((27 дн. × 30 чел. + 3 дн. × 29 чел.) / 30 дн.).

Среднесписочная численность не полностью занятых работников составит 1,25 человек (210 ч. / (8 ч. × 21 дн.)).

Среднесписочная численность всех работников за июнь 2016 года с учетом округления составит 31 человек (29,9 + 1,25).

Определяем показатель за период

Определив среднесписочную численность всех работников за каждый месяц, можно рассчитать их среднесписочную численность за соответствующий период (год, квартал, полугодие, 2 – 11 месяцев) по формуле (п. 81.6, 81.7 Указаний, утв. приказом Росстата от 28 октября 2013 г. № 428):

Полученный результат также округляется до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более – округляется до целой единицы.

Приведу пример среднесписочной численности работников организации за 2016 год.

Среднесписочная численность всех работников организации составила:

– за январь – 70 человек;

– за февраль – 75 человек;

– за март – 75 человек;

– за апрель – 80 человек;

– за май – 80 человек;

– за июнь – 85 человек;

– за июль – 90 человек;

– за август – 95 человек;

– за сентябрь – 100 человек;

– за октябрь – 105 человек;

– за ноябрь – 100 человек;

– за декабрь – 100 человек.

Среднесписочная численность работников организации за год с учетом округления составит 88 человек ((70 чел.+ 75 чел. + 75 чел. + 80 чел. + 80 чел. + 85 чел. + 90 чел. + 95 чел. + 100 чел. + 105 чел. + 100 чел. + 100 чел.) / 12).

Численность занятых в экономике страны лиц - это совокупность работников на предприятиях всех форм собственности. При расчете этого показателя важно не допустить повторной калькуляции, так как многие люди работают сразу на нескольких организациях. Прием и выбытие сотрудников оформляются приказом директора. В бухгалтерии также должен быть расчет среднесписочной численности работников (за 2014 год, например). Эти данные подаются при заполнении формы РВС - 1 и 4-ФСС.

Понятие

— 2 сотрудника трудились по 4 часа в течение 10 дней. Они учитываются как 0,5 единицы;

— 3 человека работали по 2 часа 20, 7 и 5 дней соответственно. Они учитываются как 0,25 человека (2\8).

Средняя численность таких сотрудников составила:

(0,5 x 10 х 2 + 0,25 x 20 + 0,25 x 7 + 0,25 x 5) : 20 рабочих дня в месяце = 0,9 человека.

Эта цифра будет использоваться в дальнейших расчетах.

Данные за квартал и более продолжительные периоды

Численность работников за три месяца опре-деляется путем суммирования данных за предыдущие 90 дней и деления суммы на 3.

Пример

В январе в организации трудилось 494 человек, в феврале — 498 человек, в марте — 502 чел. СЧР = (494 + 498 + 502) : 3 = 498 человек.

Если предприятие работало неполный квартал, то расчет производится путем суммирования данных за месяцы и деления суммы на 3. Формула расчета среднесписочной численности работников за год выглядит аналогичным образом. Суммируются данные за все отработанные месяцы, а полученный результат делится на 12. Вот как рассчитать среднесписочную численность работников за год для ИФНС.

Пример

Оставим условия задачи предыдущего примера. За шесть месяцев СЧР можно вычислить двумя способами: на основе месячных и квартальных данных.

СЧР 1 вариант = (215 + 221 + 215 + 235 + 228 + 224) : 6 = 223 человека.

СЧР 2 вариант = (217 + 229) : 2 = 223 человека.

Аналогично происходит расчет среднесписочной численности работников за год.

Пример калькуляции СЧР на вновь созданных организациях

Предприятие проработало неполный период. Организация была основана 26 ноября. В этот день на ней трудилось 150 человек. За три дня до конца месяца было принято еще 15 сотрудников. СЧР за декабрь составила 168 человек. Как посчитать среднесписочную численность работников за год?

СЧР за ноябрь = (150 х 3 + 165 х 2) : 30 = 26 чел.

СЧР за 4 кв. = (26 + 168) : 3 = 64,6 чел.

СЧР за год = (26 + 168) : 12 = 16,17 чел.

На предприятии, которое функционировало более одного месяца, было занято 17 человек в пересчете за год. Эти работники могли быть в составе других предприятий все остальное время. Там они также учтены пропорционально времени работы. Не имеет значения, на скольких предприятиях человек отработал за год. Он учитывается как целая единица, только если трудился все 12 календарных месяцев. Расчет всегда идет пропорциональный. Если человек работал 4 месяца, то при калькуляции он будет учтен как 4/12 = 0,33.

Задача

В ООО установлена 40-часовая 5-дневная неделя. С января по ноябрь работало 15 человек, в декабре четверо лиц было уволено. На сентябрь и октябрь с 5 сотрудниками были заключены договора на неполный день, по которым они трудились ежедневно по 4 часа. В течение года на предприятии работало 3 совместителя, которые числятся в другой компании. Как рассчитать среднесписочную численность работников за год? Формула:

(СЧР янв + … + СЧР дек) : 12

Так как совместители при калькуляции не учитываются, то с января по ноябрь СЧР была равна 15 чел., в декабре - 11. Посчитаем количество лиц, которые присутствововали на предприятии не все время. В сентябре и октябре было по 22 трудовых дня:

(4 часа x 5 сотрудников x 22 дн.) : 8 часов: 22 дн. = 2,5 чел.

СЧР за сентябрь и октябрь составила: 15 + 2,5 = 17,5 чел.

Подставим эти значения в формулу:

СЧР за год = (15 х 9 + 17,5 х 2 + 11) : 12 = 181: 12 = 15 человек.

Вывод

С целью учета трудовых кадров на предприятии, а также формирования статистических данных рассчитывается показатель среднесписочной численности. Он представляет собой количество лиц, которые трудятся в организации в определенный период. Сначала считается значение показателя за день, потом за более продолжительный срок. Особенности расчета каждой цифры разные, но общее правило одно: при калькуляции нельзя допускать двойного счета. Один и тот же человек может одновременно трудиться в нескольких структурах. Поэтому внешние совместители, уволенные, военнослужащие и прочие лица не учитываются в списочном составе организации. Данные, рассчитанные за более короткий период (день, месяц), используются для калькуляции показателя за более длительный срок (полугодие, год).

Для расчета реальной списочной численности работников предприятий и организаций используются различные показатели, в т.ч. и такой показатель, как коэффициент списочного состава. В расчет включаются все работники организации. Рассмотрим порядок такого расчета.

Коэффициент списочного состава и формула расчета

Реальную списочную численность сотрудников предприятия можно рассчитать по формуле РСЧ = ЯЧ х КСС, где ЯЧ - это явочная численность сотрудников предприятия, а КСС - рассматриваемый коэффициент.

Этот коэффициент рассчитывается как номинальный фонд рабочего времени, деленный на число рабочих дней в соответствующем периоде расчета. Другими словами, этот коэффициент также называют коэффициентом перевода явочной численности рабочих в списочную.

Номинальный фонд рабочего времени в организации равен 267 дням, фактическое число рабочих дней в организации равно 252. Явочная численность сотрудников равна 123.

РСЧ = (267 х 123) / 252 = 130. Именно такая численность требуется данной организации.

Следовательно, в рассматриваемом примере реальная списочная численность работников, рассчитанная по формуле с использованием коэффициента, составляет 130 человек.

Как и для чего считается списочная численность работников

Под списочной численностью сотрудников понимается их общее количество в организации. В этот показатель обычно включаются все сотрудники (в том числе сезонные, надомники и дистанционные работники), за исключением внешних совместителей и лиц, выполнявших свои обязанности по договорам гражданско-правового характера.

Такой показатель применяется, например, при составлении отчета «Сведения о неполной занятости и движении работников за квартал» (стр. 13 Приложения № 8 к Приказу Росстата от 02 августа 2016 года N 379).

Кроме указанного статистического отчета списочная численность отражается и в других отчетах, например, в расчете 4-ФСС (п. 5.14 Приложения 2 к Приказу ФСС РФ от 26 сентября 2016 года N 381).

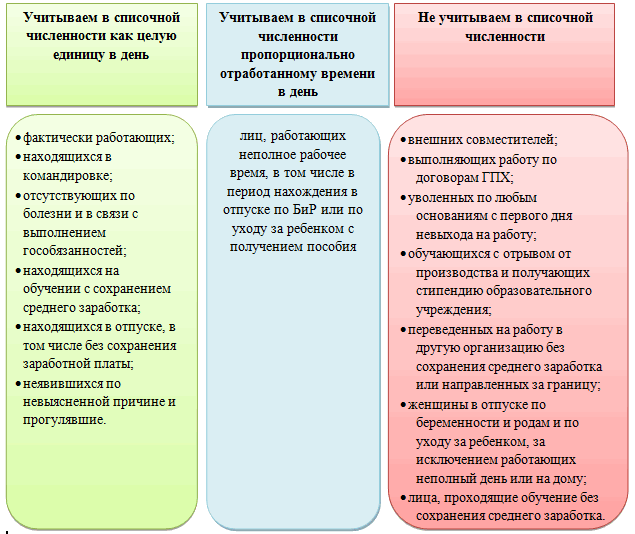

Согласно разделу 2 действующей Инструкции , утвержденной Госкомстатом СССР 17 сентября 1987 года (далее - Инструкция), в расчет списочной численности работников входят как фактически работающие, так и отсутствующие на работе по каким-либо причинам, в т.ч.:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- работающие пенсионеры по возрасту и др.

Инструкция содержит обширный перечень, позволяющий заинтересованному лицу определить, как посчитать списочную численность.

Списочная численность в формуле расчета среднесписочной численности

Списочная численность сотрудников предприятия - это основной показатель для исчисления среднесписочной численности в отчетах по статистике и для налоговых органов.

Эта шпаргалка поможет вспомнить вам как рассчитать численность работников, а также разобраться, чем среднесписочная численность отличается от средней и когда каждая из них бывает нужна.

Среднесписочная численность

Как рассчитывается

Среднесписочная численность определяется в соответствии с требованиями Росстата. Как следует из названия самого показателя, рассчитывается она на основании списочной численности . На каждый рабочии день месяца в нее включаются ваши , в том числе принятые на временную или сезонную работу, как присутствующие на своих рабочих местах, так и отсутствующие в силу определенных причин, например:

В выходной или праздничный день списочная численность считается равной численности за предшествующий рабочий день.

В списочную численность не включаются внешние совместители, а также те, с кем заключены гражданско-правовые договоры. Есть и такие категории работников, которые в списочную численность включаются, но не учитываются при расчете среднесписочной численности. К таковым относятся:

Женщины, находящиеся в отпуске по беременности и родам;

Лица, находящиеся в отпуске по уходу за ребенком.

Внутренний совместитель организации учитывается один раз (как один человек).

Если все ваши работники трудятся на условиях полной занятости, то, зная списочную численность за каждый день, вы можете определить среднесписочную численность за месяц:

Среднесписочная численность полностью занятых работников за месяц = Сумма списочной численности полностью занятых работников за каждый день месяца/Число календарных дней в месяце

Если же у вас есть работники, которые работают неполное рабочее время по трудовому договору или по согласованию с вами, то их среднесписочную численность нужно рассчитать пропорционально отработанному времени по следующей формуле:

Среднесписочная численность не полностью занятых работников за месяц =(Время, отработанное не полностью занятыми работниками за месяц(в часах)/Обычная продолжительность рабочего дня в организации в часах)/Число рабочих дней в месяце

Пример: Предположим, ваша организация работает по обычному графику: 5 дней в неделю с 8-часовым рабочим днем. И у вас есть один работник, который в конкретном месяце работал всего 3 недели по 3 рабочих дня в каждой, и другой работник, который весь месяц трудился по 4 часа каждый рабочий день. В месяце было 23 рабочих дня. Тогда среднесписочная численность этих работников составит:

8 ч х 3 раб. дн. х 3 нед. + 4 ч х 23 раб. дн. / 23 раб. дн = 0,891 =1

За дни болезни и отпуска сотрудников, работающих неполное рабочее время, учитывается такое же количество часов, как и в их предыдущий рабочий день.

Работники, которые трудятся неполное рабочее время по инициативе работодателя, а также те, кому такой режим работы установлен в силу закона, например работники в возрасте 15-17 лет, при расчете включаются как целые единицы, то есть учитываются по тем же правилам, что и работники, занятые полный рабочий день.

Имея сведения о среднесписочной численности теперь уже всех работников за каждый месяц, можно рассчитать показатель за год, который округляется до целых:

Среднесписочная численность paботников за год=(Сумма среднесписочной численности полностью занятых работников за все месяцы+Сумма среднесписочной численности не полностью занятых работников за все месяцы)/ 12 месяцев

Кстати если ваша организация была создана только в 2013 г. и работала не целый год, то при расчете среднесписочной численности в делителе заключительной формулы все равно должно быть 12 месяцев.

Когда еще может понадобиться среднесписочная численность

Среднесписочную численность также надо определять, в частности:

Средняя численность

Как рассчитывается

Средняя численность формируется из среднесписочной численности работников, средней численности внешних совместителей и «работающих» по ГПД. Как считать среднесписочную численность работников за месяц и за год, рассказано выше. Для подсчета совместителей за месяц используется та же формула, что и для работающих на условиях неполного рабочего времени. Полученные значения можно не округлять до целых, а оставлять для дальнейших вычислений с точностью до одного знака после запятой. А средняя численность лиц, с которыми заключены ГПД на выполнение работ, оказание услуг, за месяц рассчитывается аналогично среднесписочной численности работников исходя из срока действия договора.

Если ГПД был заключен с вашим работником (с которым у вас есть и трудовой договор), то этот сотрудник учитывается только при расчете среднесписочной численности работников2.

Средние показатели за год и для совместителей, и для «работающих» по ГПД рассчитываются по формуле:

Средняя численность внешних совместителей (лиц, с которыми заключены ГПД) за год=Сумма средней численности внешних совместителей (лиц, с которыми заключены ГПД) за все месяцы

/ 12 месяцев

И когда вы будете знать все три средних показателя за год (по работникам, внешним совместителям и «работающим» по ГПД), то, просуммировав их, получите ту самую среднюю численность своих работников.

Когда может понадобиться средняя численность

Значение показателя «средняя численность работников»:

- рассчитывается для проверки соблюдения условий применения УСНО, ЕНВД, ЕСХН и патентной системы налогообложения;

- используется вмененщиками, которые рассчитывают налог, исходя из физического показателя «количество работников, включая ИП»;

- используется предпринимателями на патенте при расчете налога, если потенциально возможный годовой доход определяется в зависимости от средней численности работников.

Благодаря поправкам 2013 г. предприниматели , работающие в одиночку, не должны сдавать сведения о среднесписочной численности за прошедший год. А ведь раньше из-за штрафа в 200 руб. предприниматели порой доходили до суда.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.